입주권도 비과세가 가능할까요?

2024/03/29

1주택 양도소득세 비과세 기본 조건은, 양도 당시 1세대 1주택자가 2년 이상 보유한 "주택" 을 양도하는 경우입니다.

즉, 비과세 혜택은 "주택" 인 경우에 해당되는 것입니다.

입주권은 주택인가요? 아닌가요? 분양권은 어떤가요?

분양권과 입주권은 원칙적으로는 주택이 아닙니다. 하지만 다른 주택의 비과세나 중과세 판단 시에는 주택 수에 포함시킵니다.

입주권의 하이브리드한 성격 때문에, 비과세 규정도 조심해야 할 부분이 있습니다.

입주권 상태(관처 후)에서 매수했는지, 주택 상태에서(관처 전) 매수했는지에 따라 비과세, 장특공의 보유기간 계산과 취득세, 양도세가 달라집니다. 또한, 일시적 2주택 처분기한도 일반주택과 차이가 있습니다.

입주권 이란?

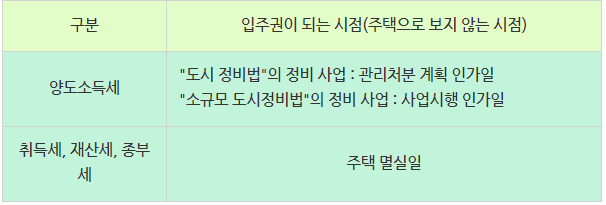

"정비구역"의 주택, 상가, 토지 등을 사서 관리처분 등(사업시행 인가 or 멸실)이 되면 입주권으로 변합니다.

조합원은 2가지 종류가 있습니다. 관처전(입주권으로 바뀌기 전)부터 계속 조합원인 "원 조합원" 과 관처후(입주권으로 바뀐 후) 입주권을 매수하여 조합원의 지위를 넘겨받는 승계조합원으로 나누어집니다. 둘 간에는 취득세나 양도세 등의 차이가 있습니다.

입주권 양도세 비과세 조건

정비구역의 주택을 보유 중에 관리처분이 ...