안녕하세요, 희수님:) 제가 노후에 대해서 처음 생각하게 된 계기는 대학 수업 때였어요. 경영학부생이다보니 재무관리 수업이 전공필수여서 듣게 됐는데, 교수님의 첫 과제가 "언제부터 언제까지 직장 다니다 퇴직했을 때, 예상 수명까지 필요한 돈은 어느 정도이며, 그 돈을 모으기 위해선 얼마를 저축해야하는지 돈의 현재가치와 미래가치를 적용해서 레포트를 작성해와라!" 였습니다. 마침 제 메일에 저장이 되어있어서 간만에 열어보았네요

당시 재무관리 과제

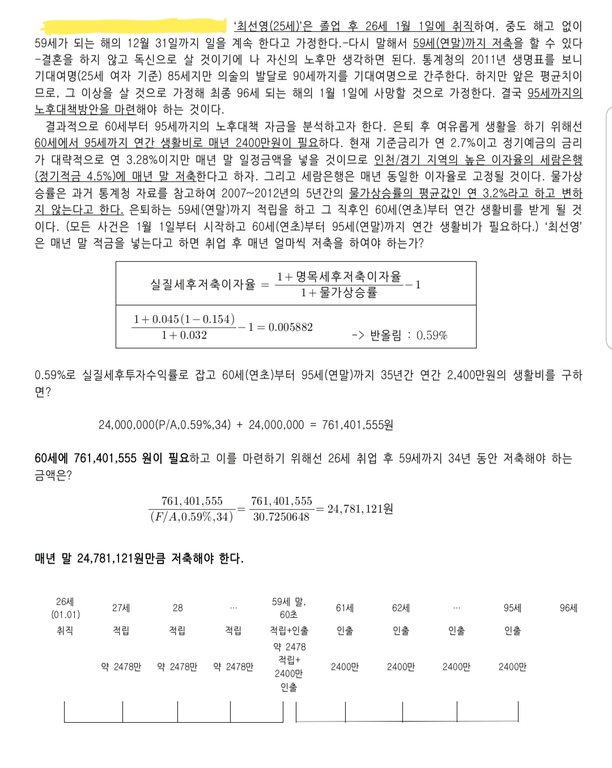

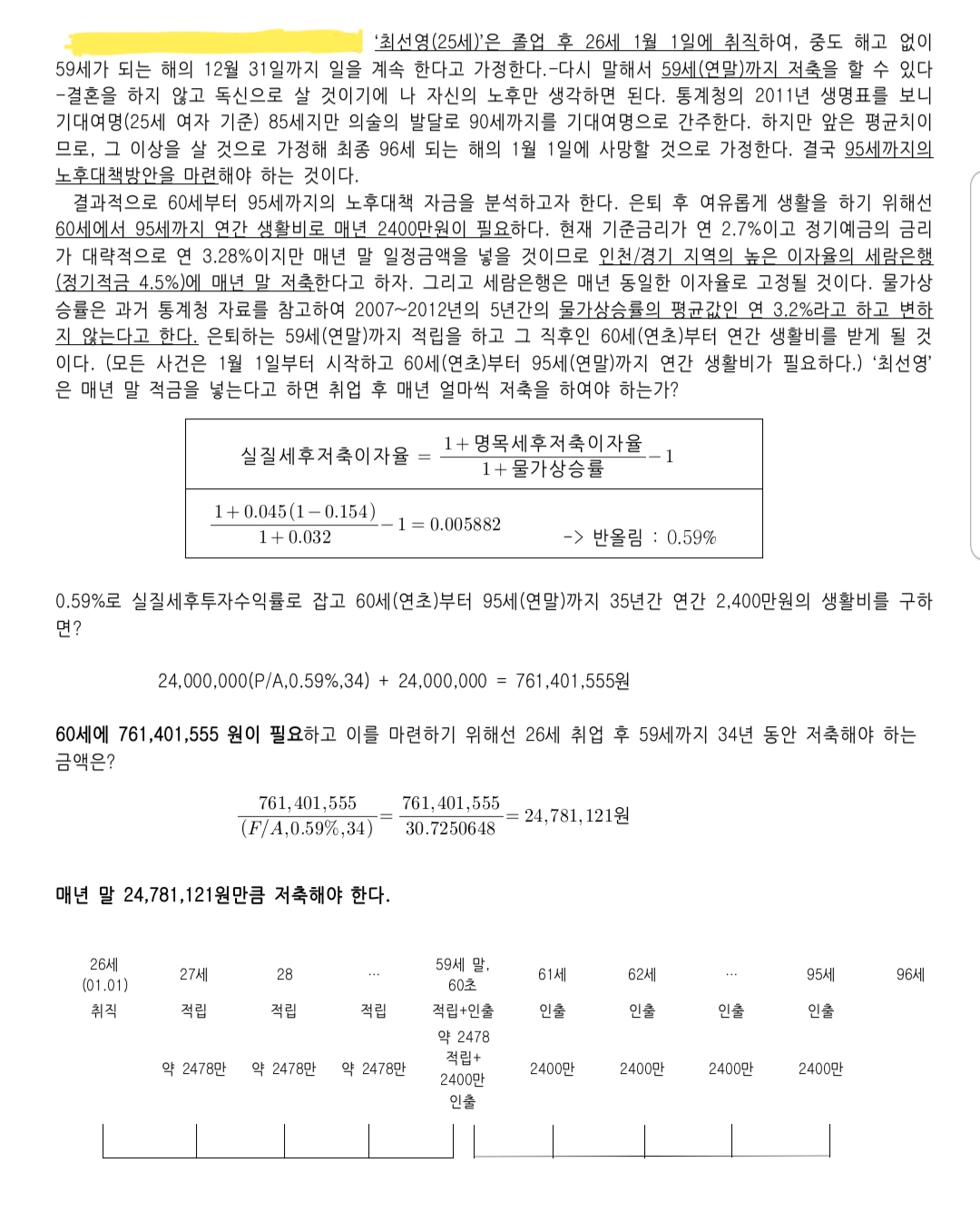

그 당시 저는 26살에 취직하여 60세까지 일을 다니고, 최대 95살까지 산다고 가정했을 때 매년 모아야 하는 금액이 24,781,121원(약 2,480만원)이 나왔습니다.

그리고, 실질세후저축이자율은, 조정수익율이라고 생각하시면 됩니다~물가상승율과 내가 투입한 돈의 이자율과의 현금흐름적 격차를 계산하는 것입니다.

선영님, 대단하시네요! 매달 재무상태를 점검하시는것은 아주 좋은 일입니다. 현금흐름표 점검도 함께 하시면 좋아요~^^ 악기 배우시는건 퇴직하면 보다는, 퇴직하기전에 하시면 좋아요~

그리고, 실질세후저축이자율은, 조정수익율이라고 생각하시면 됩니다~물가상승율과 내가 투입한 돈의 이자율과의 현금흐름적 격차를 계산하는 것입니다.

선영님, 대단하시네요! 매달 재무상태를 점검하시는것은 아주 좋은 일입니다. 현금흐름표 점검도 함께 하시면 좋아요~^^ 악기 배우시는건 퇴직하면 보다는, 퇴직하기전에 하시면 좋아요~